Guía Visual para Invertir en Bonos

Autor: Agustín Nicoletti

Deja de mirar solo el cupón. Aprende a analizar bonos como un profesional. Te explicamos qué son la TIR, la Duration y la Convexidad con gráficos y ejemplos para que midas la rentabilidad y el riesgo real de tu inversión. Guía 100% práctica.

Guía Visual para Invertir en Bonos: TIR, Duración y Convexidad

Cuando un inversor se acerca al mundo de la renta fija, el error más común es dejarse seducir únicamente por la tasa de interés del cupón de un bono. Sin embargo, para tomar decisiones verdaderamente informadas y rentables, es crucial mirar debajo de la superficie. Existen tres herramientas fundamentales que transformarán tu manera de analizar bonos: la Tasa Interna de Retorno (TIR), la Duración y la Convexidad.

En esta guía completa, desglosaremos cada uno de estos pilares con gráficos y un caso práctico para que no solo los entiendas, sino que aprendas a usarlos a tu favor.

Tasa Interna de Retorno (TIR): La Verdadera Rentabilidad del Bono 📈

La Tasa Interna de Retorno (TIR) es el indicador de rentabilidad más importante de un bono. A diferencia de la tasa del cupón, la TIR representa el rendimiento anualizado real que obtendrás si compras el bono a su precio actual y lo mantenés hasta su vencimiento, reinvirtiendo los cupones que cobres.

La TIR considera tres factores en su cálculo:

El precio de mercado que pagas hoy.

Todos los pagos de cupones futuros.

La devolución del capital al vencimiento.

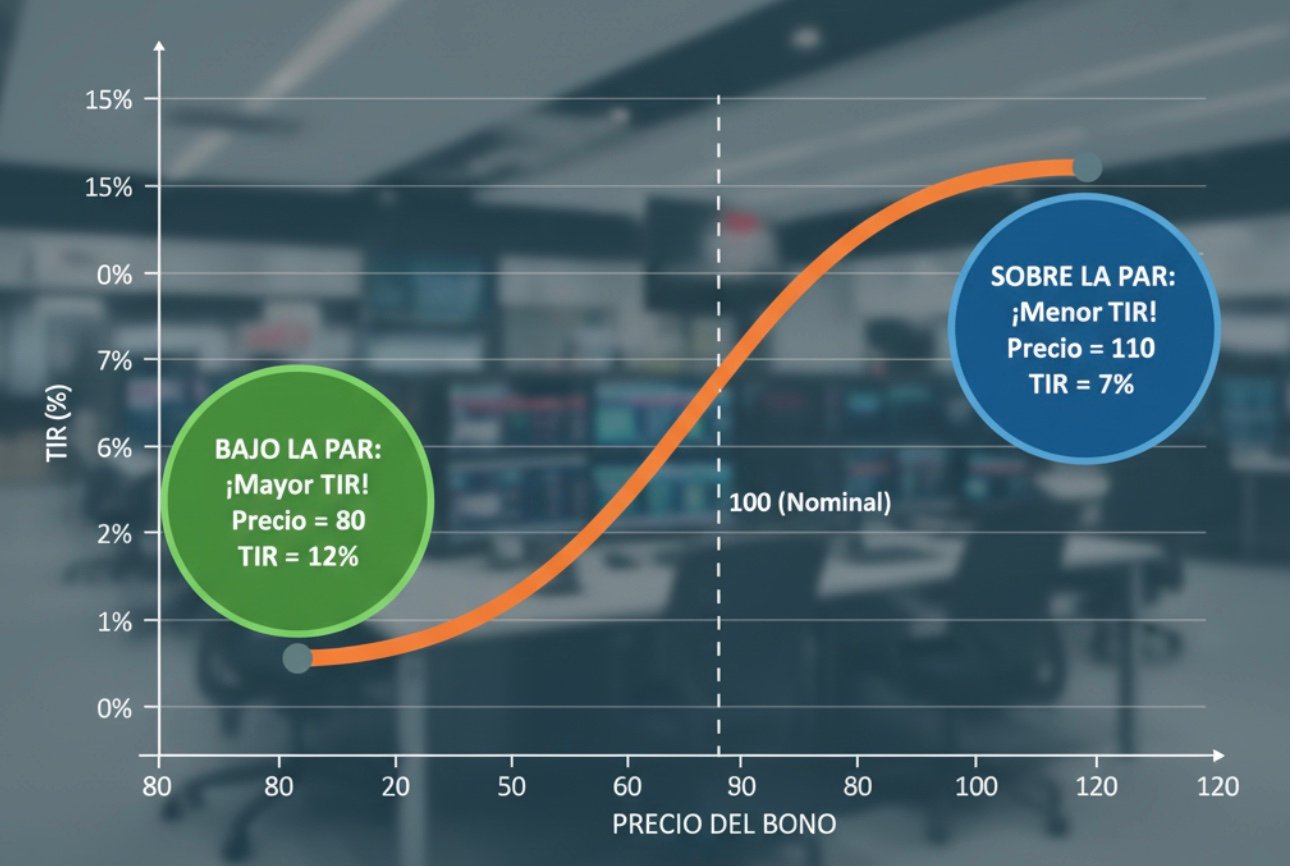

La relación más importante que debes entender es que el precio de un bono y su TIR se mueven en direcciones opuestas.

Si compras un bono bajo la par (a un precio menor a su valor nominal de 100), tu TIR será mayor que su tasa de cupón.

Si compras un bono sobre la par (a un precio mayor a 100), tu TIR será menor que su tasa de cupón.

En resumen, la TIR es la herramienta que te permite comparar la rentabilidad esperada de distintos bonos de manera estandarizada, sin importar sus precios o cupones.

Duración: El Termómetro del Riesgo de un Bono

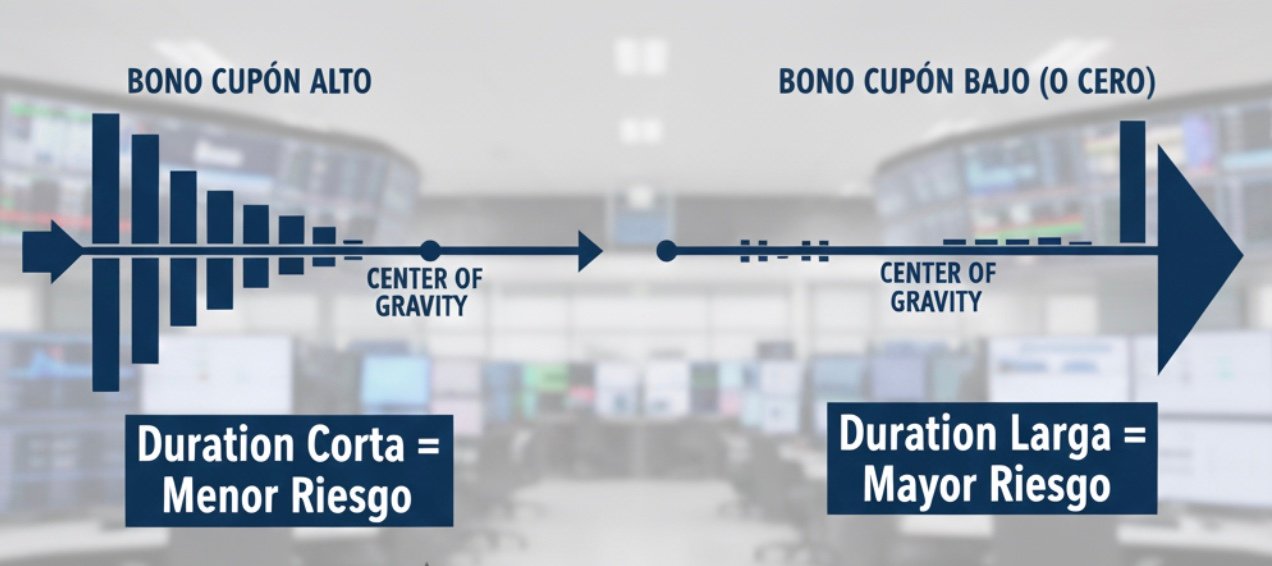

La Duración (o Duración de Macaulay) es la medida más importante del riesgo de un bono. Específicamente, mide la sensibilidad del precio del bono ante cambios en las tasas de interés del mercado.

Aunque se mide en años, no es el tiempo hasta el vencimiento. Piénsalo como el "centro de gravedad" de los pagos del bono. Es el punto de equilibrio en el tiempo en el que un inversor recupera el valor presente de su inversión. Un bono con cupones altos pagará más dinero al principio, por lo que su "centro de gravedad" (y su duración) será más corto.

Para la práctica, usamos la Duración Modificada, que nos da un dato porcentual directo:

La Duración Modificada te dice en qué porcentaje aproximado cambiará el precio de un bono si la tasa de interés sube o baja un 1%.

Ejemplo: Un bono con una duración modificada de 6,5 años.

Si las tasas de interés del mercado suben un 1%, el precio de este bono caerá aproximadamente un 6,5%.

Si las tasas de interés bajan un 1%, el precio de este bono subirá aproximadamente un 6,5%.

Convexidad: El "Airbag" del Inversor en Bonos

La duración es una excelente medida de riesgo, pero es una aproximación lineal. En realidad, la relación entre el precio de un bono y su rendimiento no es una línea recta, sino una curva. Esa curvatura es la convexidad.

La convexidad es un concepto avanzado pero muy valioso. En términos simples, la convexidad mide el margen de error de la duración.

Para un inversor, la convexidad es algo positivo. Significativo que:

Cuando las tasas bajan, el precio del bono subirá más de lo que la duración predice.

Cuando las tasas suben, el precio del bono caerá menos de lo que la duración predice.

Caso Práctico: Analizando el Bono "ARG2035"

Para unir todos los conceptos, analizamos un bono ficticio.

Características del Bono:

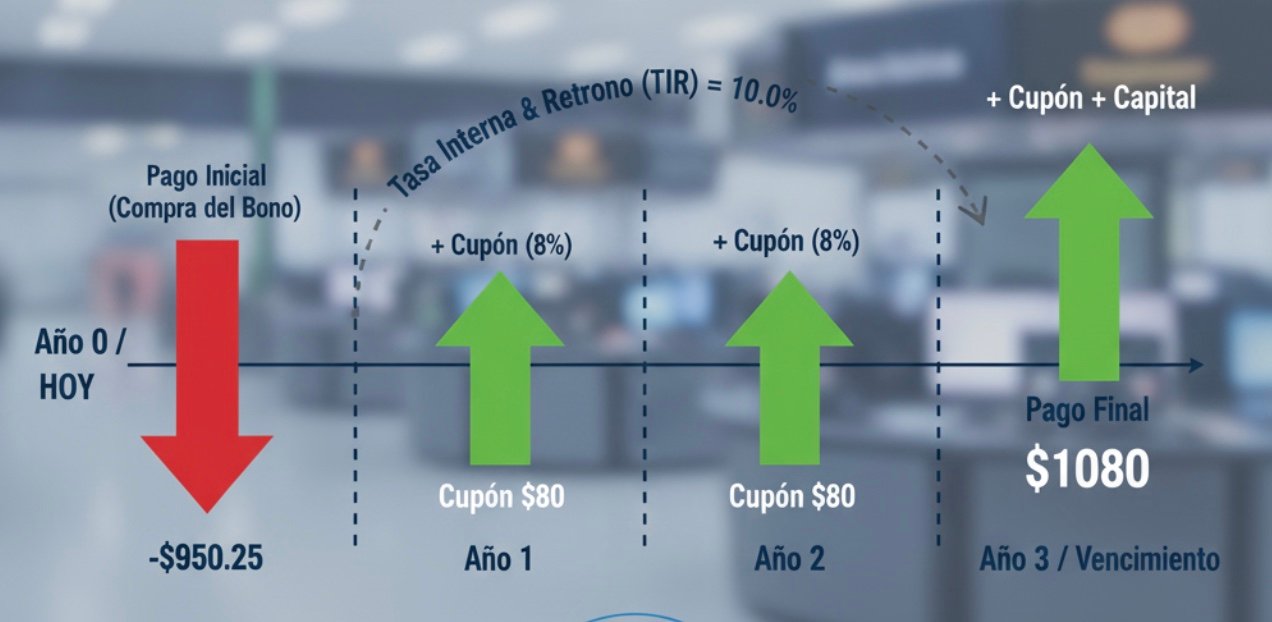

Valor nominal: $1,000 USD

Tasa Cupón: 8% anual (paga $80 USD cada año)

Vencimiento: 3 años

Precio de Mercado Hoy: $950.25 USD (se compra bajo la par)

Análisis de los indicadores

Tras realizar los cálculos (con una calculadora financiera o una planilla de Excel), obtenemos:

Tasa Interna de Retorno (TIR): 10,0%

Interpretación: Como compramos el bono con descuento, nuestra rentabilidad real anualizada (10%) es superior a la tasa del cupón (8%).

Duración de Macaulay: 2.78 años

Interpretación: El "centro de gravedad" de nuestros cobros está en 2,78 años.

Duración Modificada: 2,53 años

Interpretación: Por cada 1% que cambien las tasas de interés, el precio del bono se moverá aproximadamente un 2.53% en dirección opuesta.

Poniéndolo a Prueba: ¿Qué pasa si las tasas suben al 11%?

Si la tasa de interés de referencia en el mercado sube un 1% (del 10% de nuestra TIR al 11%), podemos estimar la caída de precio de nuestro bono:

Caída de Precio Estimada: 1% (cambio en tasa) * 2.53 (duración modificada) = -2.53%

Nuevo Precio Estimado: $950.25 * (1 - 0.0253) = $926.20 USD

Gracias a la convexidad, la caída real del precio sería ligeramente menor, demostrando su efecto protector.

Conclusión

Dejar de mirar solo el cupón y empezar a analizar la TIR, la Duración y la Convexidad te permite pasar de ser un inversor amateur a uno cómodo.

La TIR te dice cuál será tu rentabilidad real.

La Duration te advierte sobre el riesgo de volatilidad.

La convexidad ajusta ese riesgo y juega a tu favor.

La próxima vez que analice un bono, busque estos tres indicadores. Serán tu mejor brújula para navegar por el mercado de renta fija con confianza.

Publicado el 2025-08-29

Autor: Agustín Nicoletti

Haz click en la foto ir a mi cuenta de Instagram.

Haz click en la foto ir a mi cuenta de Instagram.